影石出海,危急重重。

近日,影石转变交出了上市后首份年度得益单:营收97.41亿元,同比增长74.76%;2026年一季度已矣营收24.81亿元,增速升至83.11%。

关联词,这份看似亮眼的事迹背后,却暗归隐忧——影石转变2025年的净利润为2018年以来初度录得负增长,本年一季度净利润更是遭受“断崖式”下滑。

更值得警惕的是,影石转变约69%收入来自国外商场,但出海这一“增长引擎”正缓缓演变为风险荟萃地,重叠巨头会剿、销售渠说念脆弱、买卖壁垒与专利诉讼等多重压力,影石转变的公共化叙事不再性感。

反馈到本钱商场层面,影石转变股价扫数走低,近期股价一度跌至176.8元,较客岁9月的高点(377.77元)累计跌幅进步了50%,总市值累计挥发超800亿元。

营收增长的“利润黑洞”

营收与利润的严重背离,是影石转变财报中最大的隐忧。

财报数据高傲,影石转变2025年已矣归母净利润9.29亿元,同比下滑6.62%;扣非净利润8.5亿元,同比下跌超10%。

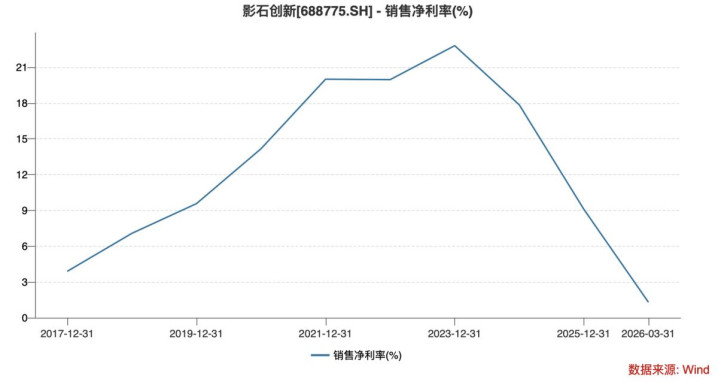

进入2026年一季度,其盈利才智进一步恶化:归母净利润仅剩8462万元,同比大幅下跌52%;净利率从2023年的22.8%骤降至1.3%。

翻看影石转变的财报不难发现,其利润被吞吃的中枢原因是,销售与研发用度激增。

财报高傲,2025年研发用度近乎翻倍至15.3亿元,销售用度延伸至16.79亿元。2026年一季度,两项用度率持续走高至18.7%、18.1%,当期计算开销高达9.13亿元——以9.13亿元用度交流24.81亿元营收,用度率高达36.8%,远超历史水平,公司得回每一元收入的代价正在加快扩大。

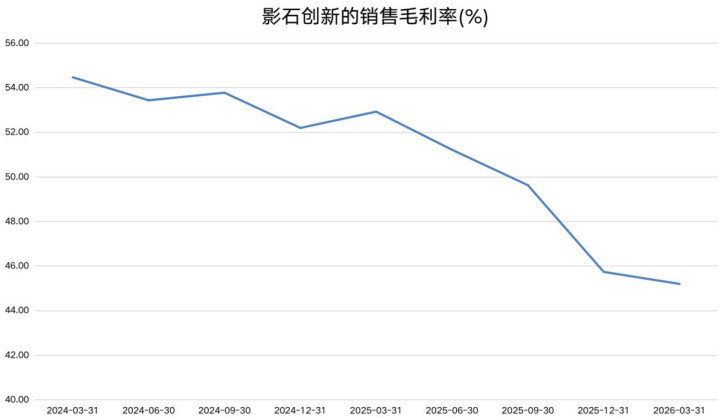

值得珍爱的是,影石转变的毛利率照旧聚合三个季度下行,盈利才智握续弱化。

招股书与财报高傲,影石转变的全体毛利率从上市前52%以上高位,回落至2025年的46%,2026年一季度进一步下探至45.2%;主营蹧跶级智能影像拓荒(孝敬87.42%营收)毛利率仅44.87%,同比大幅回落6.55个百分点。

从行业竞争情况来看,影石转变的中枢产物正在濒临巨头的猛攻。大疆于2025年7月强势入局全景相机,推出了Osmo360,圭表套装订价2999元,正面杀入影石转变的核知己地。

在此之前,影石转变在公共全景相机商场份额一度高达66%,险些领有订价权;大疆入场后,赛说念形势被颠覆,影石转变被迫跟进降价,使得公司2025年毛利率逐季下滑,四季度较一季度暴减15个百分点。

2026年4月,大疆再出“杀招”:OsmoPocket4以2999元订价开售,较上代直降500元,对影石行将上市的Insta360Luna造成平直订价压制。

星河证券在研报中判断,影石转变的新品类或将濒临“无利可图”窘境。

与此同期,影石转变在境外商场的压力也在同步加重,开云体育中国一站式服务官网2021—2022年国外毛利率观点在50%以上,2025年降至47.87%,下滑3—5个百分点。

由此可见,上游中枢原材料(IC芯片、镜头模组等)价钱高潮,重叠部分芯片依赖索尼、安霸等国外供应商,成本压力正握续传导至探求事迹。

出海叙事的光环褪去

影石转变近70%收入来自国外商场,影石 Insta360 曾被视作中国蹧跶电子出海代表之一,但跟着国外商场竞争愈发强烈,当今公司的出海叙事的光环正在缓缓褪去。

从竞争形势来看,大疆在蹧跶级无东说念主机领域占据主导地位,GoPro在泰西户外敞开圈层根基深厚,萤石、海康威视等在国外安防商场浸透率握续进步。

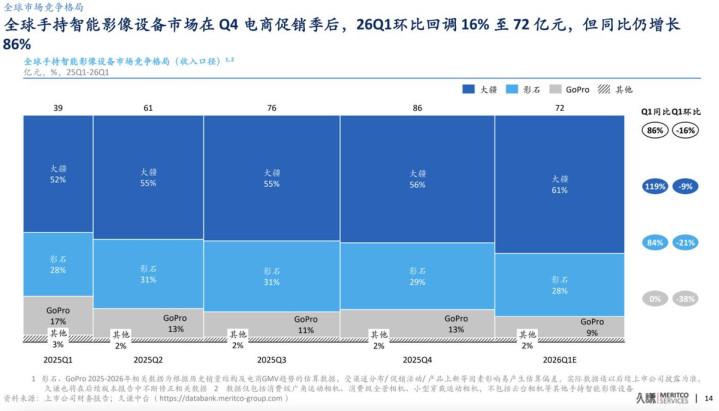

据久谦中台最新数据,2026年第一季度,公共手握智能影像拓荒商场在资格客岁四季度电商促销季后出现环比回调,全体收入范围降至72亿元,但同比仍增长86%;竞争形势上,大疆份额彰着进步,由前一季度的56%升至61%,握续扩大伊始上风;影石转变的商场份额则由前一季度的29%降至28%,保管第二位置,行业头部荟萃度进一步进步。

由此可见,影石转变出海的赛说念早已杀成一派红海,国外商场的竞争烈度正握续升级。

值得珍爱的是,影石转变的国外售售渠说念高度依赖第三方,自主掌控力极弱。

久谦渠说念调研高傲,影石转变的国外售售主要依靠亚马逊等电商平台与腹地经销商,而非自有渠说念。这种形式自然存在“信息不合称”:影石转变对结尾蹧跶活动、反馈与迭代需求的了解严重滞后,世界杯预选赛下单折射出影石转变国外渠说念体系的结构性短板。

这种依赖的现实成果破碎冷漠:亚马逊等平台不错随时休养佣金与流量端正,经销商的诚意度取决于利润空间而非品牌招供。一朝竞品提供更有意的渠说念条款,影石转变在结尾的曝光与触达可能飞速萎缩,而公司对此险些无力骚扰。更要津的是,缺少自有渠说念意味着影石转变长久无法千里淀用户数据与品牌金钱,每次获客齐近乎从零开动。

2025年以来,影石转变出海握续遭受三重压力重叠:

一、关税升级:中好意思买卖摩擦导致部分产物关税最高升至104%,平直裁汰了影石转变产物在好意思国商场的价钱竞争力;

据悉,影石转变近70%收入来自国外,关税冲击的践诺影响可能比名义数字更为严峻:要么自行消化成本进一步压缩利润,要么提价从而裁汰商场竞争力——无论哪种遴荐,齐在裁汰其出海计谋的经济基础。

二、337探访余波:尽管ITC于2026年2月晦裁GoPro六项指控均不配置,但影石转变的应诉成本进步1000万好意思元,且后续联邦法院诉讼仍在握续,不笃定性未消;

三、品牌溢价侵蚀:竞争敌手历久深耕国外品牌观点,在渠说念与品牌壁垒上更为闇练,而影石转变高度依赖跨境电商与酬酢营销,缺少深远东说念主心的品牌文化,蹧跶者对其产物价钱的敏锐度极高。

衔尾最新泄漏的财报数据,影石转变濒临的三重压力对其探求事迹的传导链正变得愈发了了:一朝其中枢产物在国外商场竞争力下跌,将平直导致份额流失,营收增速压力进一步加大,例必会加多营销参预,利润、现款流或将进一步承压。

对国外收入占比近七成的影石转变而言,任何竞争风险齐会被商场放大。

多线“豪赌”,胜算几何?

从全景相机霸主到多线作战的挑战者,影石转变正在用短期利润“豪赌”改日。

影石转变的首创东说念主刘靖康将其界说为“主动计谋遴荐”,但现实是:公司同期铺开无东说念主机、云台相机、领夹麦克风三条红海赛说念,每一条齐将直面已占据先发上风的闇练玩家。而更深层的问题在于,当一家公司同期在三个场地分兵作战,研发、渠说念与营销资源例必被摊薄,每个场地齐难以造成迷漫的参预密度。

在无东说念主机领域,商场形势照旧固化,影石旗下影翎A1尚处起步;

在云台相机赛说念,先发者已建立较高的产物与渠说念壁垒,自后者的挑战难度额外高;

另外,领夹麦克风商场更是内卷严重,价钱战雄起雌伏,并不是一门好生意。

当今来看,影石转变的延伸缺少各别化壁垒,霸占商场份额的不笃定性较大。

尤其值得警惕的是,影石转变面前主营的全景相机业务正濒临毛利率握续下滑的压力——中枢阵脚尚需加固之时间兵多路,计谋上的契机成本可想而知。一朝新业务不足预期,不仅无法孝敬增量利润,反而可能连累主业的资源参预与计谋聚焦。

有业内东说念主士分析称,影石转变的多线作战例必散布资源,任一产物线延期或不足预期,或将进一步加重公司的资金链压力。

用度高企、毛利下滑、出海的不笃定性加重,三重压力正传导至影石转变的财务报表,并在2026年一季度开动显现。

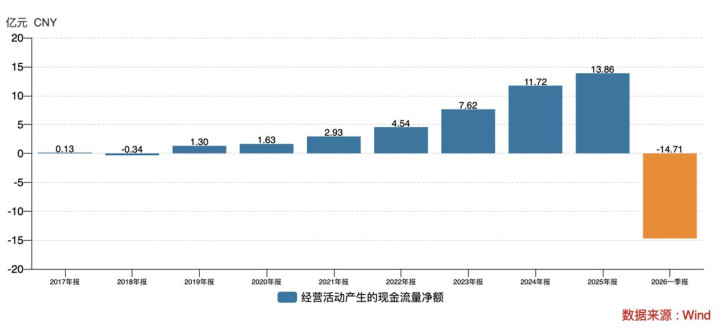

财报高傲,影石转变2025年的探求现款流净额为13.86亿元,但2026年一季度却突然转负,报-14.71亿元。

从季度探求现款流由正转负、且缺口接近15亿元来看,影石转变的“造血”才智正在快速衰减。收入在账面上增长,真金白银却未能同步回流——这与存货和应收账款的大幅攀升密切关系。在财务分析中,“增收不增现”常常比利润下滑更能反馈探求质地的信得过现象,因为现款流难认为继意味着公司越来越依赖外部输血来保管增长。

值得珍爱的是,影石转变的存货范围正在飞速加多。财报高傲,2025年末公司存货达29.19亿元,2026年一季度末进一步升至37.94亿元,占总金钱比例达34.8%。

有分析东说念主士指出,高存货不仅占用公司营运资金,更放大跌价与滞销风险,蹧跶电子的迭代速率极快,一朝新品不足预期,库存或将平直吞吃公司利润。

从行业规矩来看,蹧跶电子产物的生命周期短、迭代快,库存积压意味着双重风险:既有跌价减值平直冲击利润的可能,又有新品上市后旧款滞销、渠说念信心受损的四百四病。影石转变近38亿元的存货体量,在面前毛利率下行、渠说念以第三方为主的布景下,去库存的压力与潜在耗损破碎小觑。

当今机构对影石转变的气派已趋于严慎:开源证券下调2026—2027年盈利展望;星河证券展望2026年净利润仅7.53亿元;瑞银也同步下调了影石转变的贪图价。

结 语

影石转变正演出一场“绝壁边的跳舞”:营收高速增长的光环之下,荫藏着利润大幅下滑、现款流恶化、出海受阻、竞争加重等多重风险。

影石转变以短期利润为赌注的多线延伸,看似主动布局,实则是面对竞争敌手的会剿、出海承压下的被迫解围。

关于投资者而言,必须警惕:当公司的增长全齐依赖用度参预驱动、盈利质地握续恶化、出海渠说念脆弱等风险高悬时,其增长的可握续性或将濒临挑战。

影石转变若不成尽快开发盈利才智、改善现款流、优化存货结构、筑牢出海护城河2026世界杯体彩官网,这场以利润换改日的豪赌,最终可能以肆意历久价值为代价。